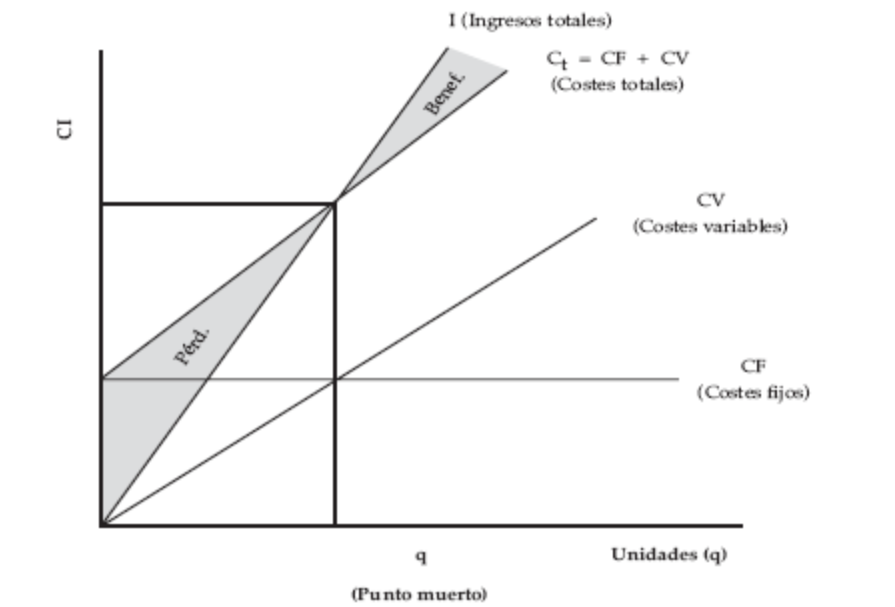

PUNTO MUERTO DEFINICIÓN: El punto muerto es la cantidad de producción a partir de la cual la empresa empieza a tener beneficios. SUPUESTOS DE PARTIDA: Cantidad fabricada=Cantidad vendida La f. de coste total es creciente, continua, afín con ordenada en el origen= CF. La f. ingreso total es creciente, continua y lineal. P> CVu IT= p * q CT=CF+CVu*q IT= 5 * q CT=20.000 + 1,5q IT=CT 20.000+1,5=5*q 20.000=5q-1,5q 20.000=1,5q q=20.000:1,5 q=16.433,33 CT=CF+CVu*q CT=20.000+1,5*16.433,33 CT=44.649,99 Si fabricáramos 16.433,33 batidos contaríamos con 68.928,58 €.